Командная игра

Консолидация рынка — вопрос, который волнует многие компании, представляющие различные секторы экономики (под консолидацией мы понимаем, прежде всего, объединение или укрупнение компаний – участников рынка). Действительно, от степени консолидации во многом зависит и характер конкурентной среды, и набор механизмов взаимодействия участников рынка друг с другом и с регуляторными органами. Розничный коммерческий рынок лекарственных препаратов (ЛП) не является исключением. Учитывая Стратегию лекарственного обеспечения населения Российской Федерации до 2025 года, в которую заложен переход фармрынка на страховую модель лекарственного обеспечения, вопрос консолидации аптечного сектора с каждым годом становится все более насущным. Степень консолидации сектора во многом будет влиять как на успех реализации пилотных проектов, так и на повсеместное внедрение этой модели в нашей стране. Кроме того, в условиях, когда экономический кризис и стагнация являются уже не чрезвычайными явлениями, а объективной реальностью, консолидация игроков рынка становится одной из основных возможностей увеличения прибыльности.

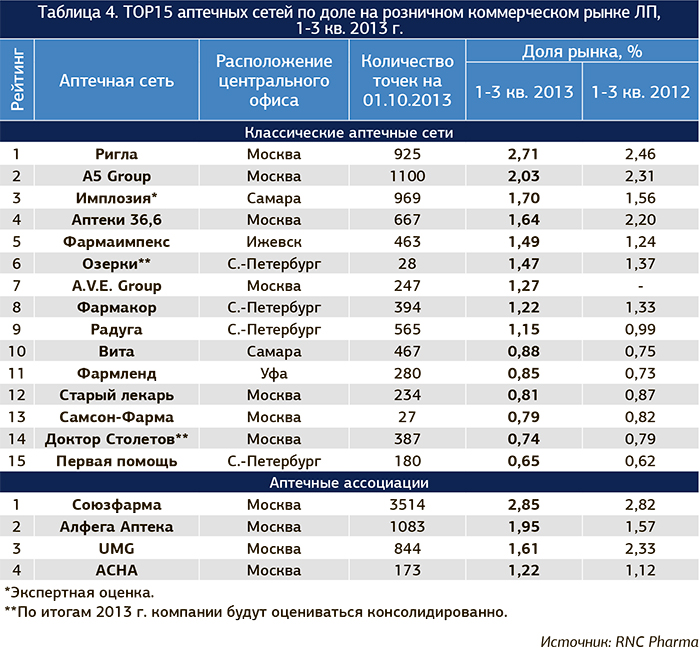

К слову, после серьезных потрясений, вызванных, впрочем, не столько кризисными явлениями, сколько законодательными инициативами, уровень прибыльности аптечного бизнеса несколько стабилизировался. Тем не менее, рентабельность и прибыльность сетевых игроков в целом остаются достаточно низкими и балансируют на уровне 2-4%. В существующих условиях повысить прибыльность можно двумя путями: тотальная экономия (дает кратковременный эффект и для растущего рынка неприемлема в принципе) либо активное развитие, в т.ч. путем масштабирования бизнеса, включая покупку действующих аптечных сетей. В текущем году мы наблюдали ряд подобных сделок: например, покупка аптечной сетью A.V.E. Group московской сети 120 на 80, которая входит в маркетинговое объединение (сеть ассоциативного типа) UMG. Напомним, что ранее A.V.E. также объединилась с сетью дисконт-аптек горздрав. Причем характерно, что тенденция развития крупными сетями собственных дискаунтеров нашла свое отражение и в сфере поглощений: в конце октября была продана аптечная сеть Озерки - лидер аптечной розницы Санкт-Петербурга, один из известнейших и крупнейших российских дискаунтеров. Формально покупателем выступила люксембургская компания Haden SA, но управлять сетью будет доктор Столетов. Таким образом, последний не только становится крупнейшим игроком рынка северной столицы, но и врывается в число лидеров рейтинга сетей по доле рынка. Кроме того, сеть получает опыт работы в дисконт-формате, чтобы потом тиражировать его в других регионах России. Процессы объединения и деления сетей наблюдаются и среди государственных и муниципальных организаций. Правда, такие активы для государства являются непрофильными, и в долгосрочной перспективе большинство этих компаний так или иначе сменят собственника. Кроме того, их финансовое положение часто оставляет желать лучшего. Отметим, что часто процессы, связанные со сменой собственников государственных сетей, вызывают справедливые вопросы. Показательный пример — процесс акционирования сети Столичные аптеки, который предполагает ее разделение на две части: одна останется на балансе департамента здравоохранения Москвы и, очевидно, будет генерировать убытки, вторая продана без каких бы то ни было обременений для нового владельца.

Помимо случаев предпродажной подготовки, укрупнение государственных сетей часто происходит не от хорошей жизни, а для стабилизации финансовых показателей. Например, в апреле в ФАС было направлено ходатайство о присоединении сетей Фармакон и Авиценна к нижегородской областной фармации. Причина объединения не скрывается: плохие финансовые показатели присоединяемых организаций. К сожалению, подобные примеры встречаются и среди коммерческих организаций. В частности, большой интерес у участников рынка вызывает развитие ситуации с сетью Аптеки 36,6, которая по информации СМИ, в обозримом будущем может быть продана, а точнее фактически отдана за долги Московскому кредитному банку, одним из владельцев которого является г-н Авдеев, недавно приобретший фармпроизводителя верофарм. От того, состоится эта сделка или нет, будет зависеть, в числе прочего, дальнейшее будущее некогда крупнейшей на рынке России аптечной сети, в т.ч. возможность объединения с сетью А5, которое обсуждается на протяжении всего текущего года.

Конечно, не стоит забывать: процессу консолидации также способствуют и качественные процессы как в отрасли в целом, так и в рамках бизнеса отдельных игроков. В числе таких тенденций можно назвать и прямые закупки у производителей, минуя дистрибьюторское звено (наиболее свежие примеры — сети Аптеки 36,6 и A.V.E. Group), и развитие франчайзинговых программ, и концентрация на наиболее маржинальных категориях ассортимента, включая развитие собственной торговой марки (СТМ). Любопытный проект по развитию категории СТМ анонсировала аптечная сеть Первая помощь. Представители организации предложили другим участникам рынка создать совместное предприятие по выпуску товаров под единой торговой маркой. Фактически это может послужить развитием одной из форм уже существующих на рынке альянсов сетевых организаций, а также позволит участникам такого объединения увеличить прибыльность бизнеса благодаря высокомаржинальным продуктам при меньших издержках за счет их разделения. Масштаб развития российских аптечных сетей пока слишком мал, чтобы получать ощутимый размер скидки от производителя таких товаров, поэтому для экономии от масштаба сети и прибегают к подобной «командной игре». Отметим, что похожий подход уже использовали специалисты сети Аптеки 36,6, которые предлагали СТМ к продаже другим аптечным сетям; правда, у автора нет информации о том, насколько успешным оказалось подобное партнерство.

Еще один нетривиальный вариант качественного развития, на который хочется обратить внимание, — создание детских игровых комнат в аптечных учреждениях, инициированное компанией Bayer. Первой сетью, опробовавшей нововведение, стала Нео-Фарм. Пока детские комнаты появились в Москве и подмосковном Дмитрове. И хотя инициатором в данном случае, очевидно, выступает компания-производитель, сетям подобный вариант сотрудничества, безусловно, может быть интересен. На следующий год Bayer планирует открыть еще, по меньшей мере, 40 подобных комнат.

В наших обзорах неоднократно затрагивалась тема синергии аптечного и продуктового ритейлов. Правда, если ранее мы были свидетелями открытия аптек в непосредственной близости от магазинов или на одних торговых площадях, то сейчас наблюдаем первые примеры появления аптечных киосков именно внутри магазинов. Следует отметить проект торговой сети о’Кей и федеральной аптечной сети радуга. Первый аптечный киоск в торговом зале магазина открылся в Санкт-Петербурге. С позиции аптечного бизнеса это, очевидно, превентивные меры в отношении возможного разрешения к продаже ЛП сегмента ОТС в торговых сетях, о котором в текущем году велось много разговоров. Пока ситуация с выводом части аптечного ассортимента в широкую торговлю поставлена на паузу, но последние из прозвучавших предложений были направлены как раз на выделение специальной зоны на территории магазина.

К сожалению, несмотря на достаточно большое разнообразие способов консолидации, используемых игроками рынка, пока это все же единичные случаи. Ситуация вполне объяснима: законодательная база, включая налоговую политику, в нашей стране пока, мягко говоря, не способствует глобальным консолидационным процессам. Отметим, что похожая политика используется в большинстве стран Европы; например, в ряде стран аптеку может открыть только специалист с соответствующим дипломом, при этом действует правило: один диплом – одна аптека. В последние годы налицо явная тенденция к либерализации законодательства в этом отношении. В России пока консолидационные процессы имеют, в известной степени, точечный характер и позволяют конкретным игрокам либо диверсифицировать свой бизнес, либо наращивать прибыльность существующих компаний путем захвата новых рынков. Оба механизма ограничены в силу исчерпаемости внутренних ресурсов компаний, а задача привлечения внешних источников в условиях низкой рентабельности, увы, почти не выполнима. При этом всем известно, что выходя или укрепляя свои позиции на региональных рынках, производственные компании, в первую очередь, обращают внимание на явных лидеров рынка, выстраивая и всеми способами развивая отношения, в т.ч. финансовые, именно с ними. Небольшие игроки могут остаться вне поля зрения потенциальных партнеров. Решением в данной ситуации может стать, к примеру, объединение участников рынка в региональные альянсы, в т.ч. инициируемые поставщиками, а не представителями розницы (к слову, такие примеры на российском рынке уже есть). Таким образом, и фармацевтические компании смогут экономить бюджет, отказавшись от огромного штата медицинских представителей и территориальных менеджеров, и аптечные игроки (сети и единичные аптеки) смогут получать, к примеру, более выгодные условия поставки. Кроме того, локальные фармдистрибьюторы также найдут свою нишу как региональные логистические операторы, обеспечивая вторичную дистрибуцию в регионах, где федеральные игроки ограничены в ресурсах, или осуществляя оперативные переброски товара внутри аптечных альянсов, что является немаловажной задачей каждой более или менее крупной сети или объединения.

Пока российский фармритейл только учится командной игре, этот процесс, разумеется, сопровождается многочисленными синяками и шишками. Игроки пробуют разные варианты – от прямой консолидации и формирования закупочных альянсов до развития отношений в совершенно неожиданных плоскостях – партнерство как с фармацевтическими производителями (игровые комнаты), так и, например, с FMCG-розницей. В перспективе консолидация рынка может быть на руку многим игрокам. И дело не только в необходимости встраивания в будущую систему лекарственного страхования, но и в создании более цивилизованных и понятных правил ведения игры, поменять которые можно только совместными усилиями. В этом контексте хотелось бы вспомнить слова знаменитого баскетболиста Майкла Джордана: «Талант выигрывает игры, а командная игра – чемпионаты». Нужно отметить, что в российской фармрознице чемпионат сезона 2013 г. – в самом разгаре.

Нет комментариев

Комментариев: 0