Доходное место

Открыть аптеку «с нуля» технически не так уж сложно даже для бизнесмена, только делающего первые шаги на фармрынке. Можно заказать составление бизнес-плана сторонней организации за относительно скромную плату, либо воспользоваться готовым шаблоном, что обойдется еще дешевле, но потребует самостоятельной корректировки в соответствии с текущей ситуацией.

Если учесть, что среднестатистический оборот одной аптеки в России составляет порядка 1,5 млн рублей в месяц1 (очевидно, что данный показатель существенно колеблется в зависимости от региона и формата) и что срок годности ЛП в среднем составляет около двух лет, то теоретически аптечный бизнес представляется весьма быстро окупаемым.

Впрочем, дьявол, как обычно, кроется в деталях. Уровень конкуренции в секторе аптечного ритейла в наиболее экономически развитых регионах довольно высок, поэтому, помимо решения организационных проблем, придется думать о способах привлечения покупателей в новую аптеку, а также решать кадровые вопросы, учитывая непростую ситуацию на рынке труда.

Независимо от формата аптечного учреждения, для всех работает непреклонное правило: «местоположение – половина успеха». Насчет половины можно и поспорить, ведь во многих случаях «место решает все». И если неправильно учесть покупательские потоки, будет сложно вывести аптеку «в плюс» даже с эффективным персоналом, насыщенным ассортиментом и грамотным маркетингом. Таким образом, местоположение аптеки – один из ключевых вопросов аптечной розницы.

Магия цифр

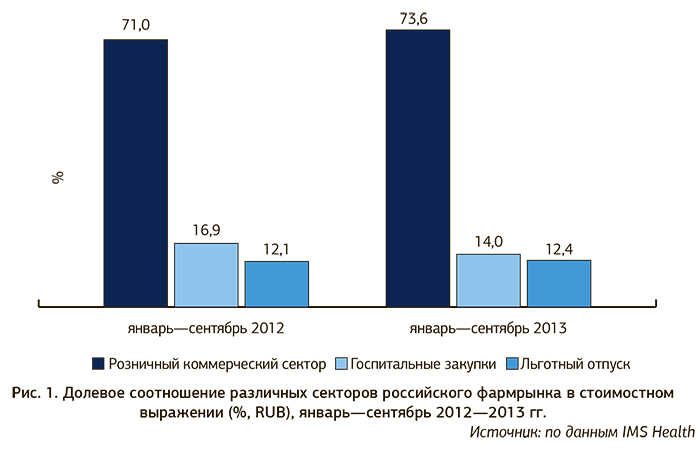

По данным IMS Health, объем розничного сектора российского фармрынка в стоимостном выражении за январь—сентябрь 2013 г. составил 437 млрд RUB — порядка 71% общего объема рынка (рис. 1). Ритейл выступает основным драйвером развития отрасли, показывая наивысшие темпы роста.

Несмотря на продолжающийся рост рынка в денежном выражении, развитие инфраструктурной составляющей происходит не столь активно, как хотелось бы участникам рынка. Арендные платежи по-прежнему составляют большую часть расходных статей аптечных учреждений, и пока снижения ставок аренды не предвидится. Ситуация может измениться только за счет массового введения в эксплуатацию новых торговых площадей, но кардинальных подвижек в этом отношении, к сожалению, пока нет.

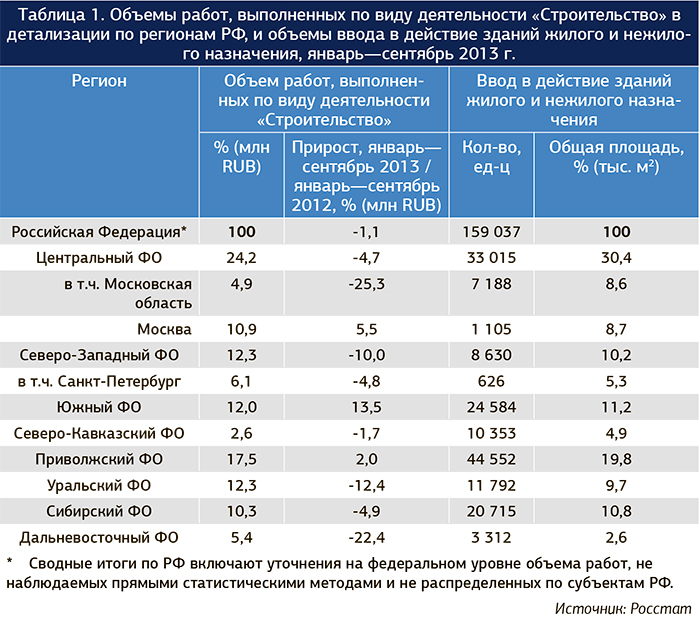

По данным росстата, в январе—сентябре 2013 г. объем работ, выполненных в России по виду деятельности «Строительство», оценивается в 3,9 млрд RUB (табл. 1), что практически соответствует показателям аналогичного периода прошлого года (-1%). В региональной детализации наибольшая активность строительства ожидаемо приходится на долю Центрального федерального округа (ФО) – 24,2%. Среди субъектов РФ наиболее высокие объемы строительства в стоимостном эквиваленте отмечены в Москве – 10,9%. При этом столица России занимает 19 место в рейтинге 100 крупнейших городов мира по инвестиционной привлекательности2 и 13 место в рейтинге городов мира с наибольшим объемом площадей в строящихся торговых центрах3.

Москва демонстрирует самые высокие показатели в сфере строительства: прирост объема строительных работ относительно прошлого аналогичного периода +5,5% (более позитивная ситуация только в Южном ФО, где полным ходом идут работы по строительству инфраструктурных объектов в преддверии Олимпиады в Сочи); наибольшая общая площадь возводимых зданий – 5 512 тыс. м2 (8,7% общей площади в целом по РФ). При этом в Москве низкий показатель абсолютного количества зданий – 1 105 единиц (для сравнения: в Московской области – 7 188 единиц), что свидетельствует о преобладании многоэтажной городской застройки.

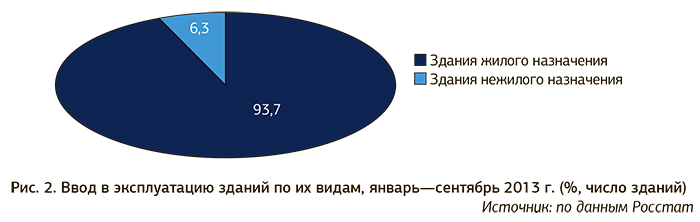

Во всем строящемся фонде наибольшая доля традиционно приходится на жилые здания – порядка 94% всего новостроя (рис. 2).

Новые строительные объекты можно рассматривать как потенциальные места дислокации различных социально значимых объектов, в том числе аптек. Причем их размещение на первых этажах зданий жилого назначения представляется менее рентабельным в связи с ограниченным трафиком и необходимостью формирования узкого ассортимента, востребованного местным контингентом. При организации таких аптек необходимо помнить о важности для новых потенциальных покупателей ценового фактора, компетентности персонала, уровня технического и программного обеспечения, позволяющего ускорить работу «первостольников». Кроме того, в них отлично «работает» продвижение различных дополнительных услуг для населения (бесплатное измерение давления, консультация косметолога, окулиста, экспресс-диагностика состояния кожи, волос и т.д.).

Место под солнцем

При необходимости покупки медикаментов покупатели чаще всего выбирают ближайшую аптеку. Сложная логистика приемлема, как правило, только в отдельных случаях – например, когда идет речь о закупке редкого или дорогостоящего препарата. Форматы современных аптек чрезвычайно разнообразны: аптеки в крупном торговом центре, в аэропортах и на вокзалах, на улицах или в спальных районах – для всех них характерны различные модели покупательского трафика. Важный параметр для любого объекта – транспортная доступность, что для Москвы, прежде всего, означает близкое расположение станции метрополитена.

Стоимость коммерческих площадей в жилых домах зависит, в первую очередь, от категории объекта и его местоположения. Помещения в новостройках, находящихся «на первой линии» транспортной магистрали, в местах с интенсивным потоком пешеходов, пользуются существенно бóльшим спросом и стоят дороже, чем площади в домах внутри квартала. И, как правило, чем хуже организовано транспортное сообщение в районе, тем выше вырастают арендные ставки на коммерческую недвижимость после улучшения ситуации. В настоящее время развитие транспортной системы Москвы осуществляется в рамках отдельной государственной программы, одним из разделов которой является, в частности, подпрограмма «Метрополитен». Эта подпрограмма предполагает за период 2012—2016 гг. строительство 87,9 км новых линий метро и открытие 45 новых станций. В ноябре 2013 г. уже произошло беспрецедентное для транспортной системы Москвы событие: впервые линия метрополитена вышла за пределы МКАД (закончено строительство станций метро «Лермонтовский проспект» и «Жулебино»).

Развитие московского метрополитена в разных округах столицы и ближнего Подмосковья (табл. 2) косвенным образом отразится и на локальном розничном фармрынке: безусловно, увеличится интерес к объектам коммерческой недвижимости, расположенным в непосредственной близости от новых транспортных объектов. Таким образом, весьма острым может стать вопрос своевременных переговоров с потенциальными арендаторами на привлекательных для экспансии торговых площадях.

В Северо-Западном административном округе Москвы во втором полугодии 2014 г. планируется открытие станции «Спартак», в связи с чем идет активное строительство новые жилых комплексов на Иваньковском шоссе, Береговой улице, Волоколамском шоссе, Сосновой аллее, в Никольском тупике. Поскольку ввод в эксплуатацию новой станции метро не изменит глобально транспортную ситуацию в районе, не следует ожидать существенного повышения арендных ставок на нежилые помещения в строящихся жилых комплексах. В этом округе фармритейл представляют различные аптечные сети, и «выживание» новых одиночных аптек будет весьма проблематичным. Зато сети-«аборигены» вполне могут скорректировать свою географию в связи с новыми точками концентрации трафика потребителей.

В Центральном административном округе (ЦАО) к 2015 г. планируется сдача участка от «Делового центра» до «Нижней Масловки». Здесь будет размещено шесть станций метро: «Деловой центр», «Шелепиха», «Хорошевская», «Ходынское поле», «Петровский парк» и «Нижняя Масловка». На сегодняшний день бурно застраивается Пресненский район; застройщики активно предлагают места под аренду нежилых помещений. Следует отметить, что в данном случае появление новой станции метро также не окажет существенного влияния на величину арендных ставок: в округе хорошо налажено транспортное сообщение, и, как следствие, арендные ставки уже в целом достаточно высоки.

Необходимо также отметить, что ЦАО является лидером среди округов Москвы по обеспеченности аптеками и аптечными пунктами, что вполне закономерно. Здесь работает большое количество людей, проживающих на периферии, поэтому в таких аптеках высок и стабилен дневной трафик. Как правило, аптеки в ЦАО работают в формате фарммаркета с рецептурным отделом, залом самообслуживания, включающим значительный ассортимент ЛП и парафармацевтической продукции, а также консультантами. Содержание такой аптеки весьма затратно. Большую часть прибыли «съедает» аренда, поэтому некоторые аптечные сети открывают новые точки в ЦАО по договору франчайзинга.

В ЮАО планируется открытие станции «Лесопарковая». На данный момент активно застраиваются районы Царицыно, Орехово-Борисово. Здесь находятся целые микрорайоны, состоящие из многочисленных кирпично-монолитных домов: жилые комплексы «Царицыно», «Царицыно-2» и др. Ожидается, что в Юго-Западном административном округе (ЮЗАО) Бутовская линия продолжится от станции «Улица Старокачаловская» до станции «Битцевский парк». ЮАО, а также ЮЗАО входят в число самых застраиваемых и престижных округов столицы. Для округа характерна довольно благоприятная экологическая обстановка благодаря наличию крупных лесопарковых зон. В подобных районах доминирует застройка жилыми объектами бизнес-класса с развитой инфраструктурой. Самые дорогостоящие районы ЮЗАО – Гагаринский, Академический, Ломоносовский – максимально приближены к центру. Застройка здесь довольно плотная, и аптечные учреждения представлены достаточно широко. В районе присутствуют почти все крупные аптечные сети, поэтому площадь под новую аптеку можно найти только на первых этажах строящихся новостроек. Наиболее застраиваемыми являются Ленинский и Нахимовский проспекты и Профсоюзная улица, несмотря на загруженность этих магистралей в часы пик. В Юго-Восточном административном округе в 2014 г. запланировано открытие станции «Котельники». Более того, в районе предполагается строительство транспортно-пересадочного узла с одноименным названием. Соответственно, на данной территории с развитием транспортной сети будут открываться новые инфраструктурные объекты, в том числе аптеки. Наиболее перспективным форматом в данном случае могут выступать круглосуточные аптеки с насыщенным ассортиментом как лекарственных препаратов, так и сопутствующих товаров. С июля 2012 г. территория Москвы увеличилась в 2,3 раза. И если раньше планы о проведении метро на эту территорию были на стадии предварительных обсуждений, то в настоящее время уже принят ряд решений относительно сроков и направления развития метрополитена в данном регионе. Ведь дальнейшая гармоничная интеграция новоприсоединенных городом территорий невозможна без кардинального решения проблемы транспортной доступности. «Старую» и «Новую» Москву соединят сразу три ветки метрополитена. Уже запущено строительство туннеля к станции «Румянцево» по Киевскому шоссе; вскоре начнутся работы и в направлении станции «Саларьево». Эти станции будут располагаться на Сокольнической линии за станцией «Юго-Западная». Ввод в эксплуатацию данного участка, в состав которого также войдет и станция «Тропарево», намечен на декабрь 2014 г.

Кроме строительства подземки начата реконструкция дорог (в частности, участка Румянцево — Мамыри), а также строительство трассы от Калужского шоссе до Южного Бутово. В плане жилой застройки активно разрастается пос. Коммунарка, г. Московский, территории вдоль Боровского шоссе. Здесь некоторые застройщики предоставляют покупателям коммерческих площадей существенные скидки даже при покупке в рассрочку, и это тоже хорошая возможность для открытия новых аптечных точек.

Отметим также перспективные планы московского правительства после 2016 г. запустить пассажирское движение на т. наз. Малой кольцевой железной дороге, которая в настоящее время используется для грузовых перевозок.

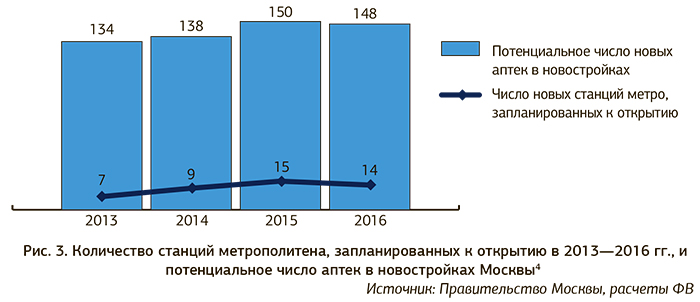

Реализация этих планов позволит создать дополнительные транспортные узлы. Пока речь идет более чем о 30 станциях. Здания жилого назначения Строительство в Москве – как жилищное, так и иного назначения – в настоящее время ведется весьма активно. При сохранении текущих объемов и темпов застройки в ближайшие несколько лет для удовлетворения нужд населения необходимо, чтобы число аптечных учреждений ежегодно увеличивалось, как минимум, на 130-150 единиц. А с поправкой на неофициальные данные о численности населения Москвы, а также на тот факт, что каждый рабочий день город испытывает наплыв жителей ближайшего Подмосковья, прогнозная численность вновь открываемых аптек может быть и более высокой.

В новых жилых комплексах первые этажи, как правило, уже спроектированы под нежилые помещения, в которых в будущем должны расположиться необходимые объекты инфраструктуры — магазины, аптеки, предприятия бытового обслуживания, рестораны, отделения банков и т.д. Как правило, в относительной близости также строятся крупные торговые центры.

Вообще организация аптеки в новых торговых центрах — достаточно перспективное начинание. Лучшее месторасположение в таком случае — на первом этаже здания, в идеале — у входа в зону супермаркета. Данная локация аптеки в буквальном смысле заставляет посетителей «спотыкаться» об аптеку, побуждая их к совершению как запланированных, так и спонтанных покупок. В таких аптеках весьма востребованными, кроме стандартных категорий товаров, будут космецевтика, лечебная косметика (категории «масс-маркет» и элитная), товары для детей. Правда, функционирование аптек в супермаркетах имеет свои особенности с точки зрения возможного пересечения ассортимента. Сейчас в магазинах формата «Ашан», «Карусель», «Перекресток» и т.д. все чаще можно встретить широкий перечень косметической продукции, БАД, гигиенической продукции и т.д. Не добавляют оптимизма и предложения наделить неаптечную розницу правом реализации ЛП. Зато, как правило, аптеки в торговом центре и на прилегающей жилой территории, если таковая есть, не конкурируют между собой, т.к. потоки покупателей не пересекаются.

Показатели Москвы по общему количеству аптек близки к таковым крупных европейских городов. В среднем на одну аптеку в столице сейчас приходится порядка 2,5 тыс. потребителей, что, кстати, несколько больше, чем в России в целом. В большинстве наиболее развитых стран Европы этот показатель также находится в интервале от 2 до 3 тыс. потребителей на аптеку. Однако в зависимости от района ситуация значительно отличается. В центре города и в периферийных районах инфраструктура достаточно устоявшаяся, хотя и там возможна некоторая миграция / замещение аптечных учреждений. Наиболее перспективными для расширения бизнеса в два-три ближайших года являются территории новой застройки (особенно на территории Новой Москвы).

__________

1) Для сетевых аптек в 1-3 кв. 2013 г., по данным RNC Pharma.

2) Рейтинг «Наиболее конкурентоспособные города мира» составлен журналом Site Selection в сотрудничестве с IBM-PLA.

3) По материалам CBRE.

4) Методика расчетов предполагает, что в 2013—2016 гг. темпы строительства жилых зданий в Москве не станут ниже, чем в январе—сентябре 2013 г., а открытие новых станций метро будет осуществляться по графику. Возможное закрытие уже существующих аптек из-за перераспределения потоков потребителей в расчетах не учитывалось.

Нет комментариев

Комментариев: 0