Кто вверх, кто по дрова

Аптечный сегмент рынка ЛП по итогам I квартала 2019 года

Ножницы показателей

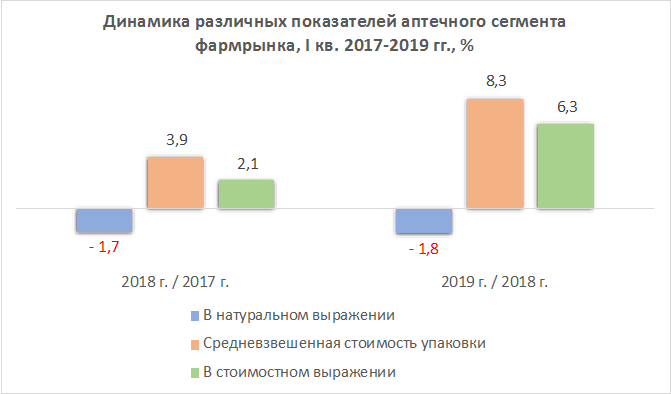

Довольно давно показатели динамики аптечного сегмента фармрынка — объемы продаж в натуральном и стоимостном выражении — демонстрируют движение в противоположном направлении. Население приобретает все меньше упаковок, оставляя в аптеках все больше денег. Вот и в I квартале 2019 г. (рис. 1) наблюдалось последовательное падение рынка на очередные 20 млн упаковок при росте на 14 млрд руб.

Если в начале 2018 г. расхождение динамики рынка в натуральном и стоимостном выражении было умеренным (рис. 2), то в начале текущего года, благодаря более значимому росту средневзвешенной стоимости упаковки ЛП, разница этих показателей стала весьма заметной. Казалось бы, отсутствие значимого падения спроса при ускорении роста цен на ЛП можно считать оптимистическим знаком. Но подобные ножницы не могут разъезжаться бесконечно.

Что год грядущий нам готовит

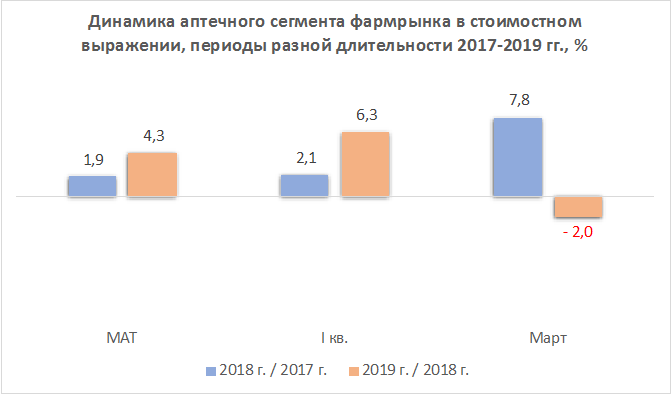

О неважном прогнозе свидетельствует сравнение динамики аптечного сегмента фармрынка по периодам разной длительности. В натуральном выражении (рис. 3) падение спроса как за последние 12 месяцев, так и за последний квартал что в 2018-м, что в 2019 г. были довольно похожи. Ничто не предвещало грозы, но по данным марта виден разительный контраст прошлого и текущего года — и не в пользу нынешнего. Такого падения спроса (-11,0% в упаковках) давно не наблюдалось в аптечном сегменте.

И ровно такая же картина (рис. 4) при сравнении периодов разной продолжительности в стоимостном выражении. Если динамика за 12 месяцев и квартал в 2019 г. выглядела даже позитивнее, чем в 2018 г., то динамика марта просто поставила жирный вопросительный знак в конце столь позитивно складывающихся данных. Если это не артефакт, связанный с очередным неожиданным падением заболеваемости населения, то 2019 г. обещает прозвучать в отчетах довольно минорно.

Чем будет прирастать фармрынок

При традиционном сравнении динамики рецептурных и безрецептурных препаратов (рис. 5) очевидно, что падение спроса происходит в основном за счет безрецептурного сегмента. Это уже не является сюрпризом ни для производителей, ни для товаропроводящей цепочки. При этом разнонаправленная динамика привела к историческому моменту: по объему продаж в стоимостном выражении рецептурные ЛП превзошли безрецептурные.

Динамика продаж рецептурных и безрецептурных ЛП в аптечном сегменте фармрынка...

Нет комментариев

Комментариев: 0